Conoce los cambios que entran en vigor el 1 de enero de 2024

Reformas del Gobierno en la Ley de Mecenazgo: Mejoras en Incentivos fiscales

El Consejo de Ministros ha aprobado el Real Decreto-ley 6/2023 el pasado 19 de diciembre, que modifica la Ley 49/2002, de 23 de diciembre, de régimen fiscal de las entidades sin fines lucrativos y de los incentivos fiscales al mecenazgo

La Ley de Mecenazgo experimenta un cambio significativo en su régimen fiscal para entidades sin fines lucrativos y en los incentivos fiscales para mecenazgo.

Objetivos y Alcance de la Nueva Legislación en Mecenazgo

La modificación busca crear un marco jurídico, fiscal y laboral más favorable para los distintos actores en el mundo humanitario, investigador, de la salud, cultural, artístico o medioambiental, entre otros. La meta es mejorar la protección social de los agentes involucrados y aumentar la inversión privada en estos campos. Entre las medidas destacadas, se encuentra la promoción del micromecenazgo y la donación continuada. La reforma pretende incrementar significativamente los incentivos fiscales para donantes individuales y corporativos, así como para inversores no residentes.

Detalles de las Mejoras en los Incentivos Fiscales

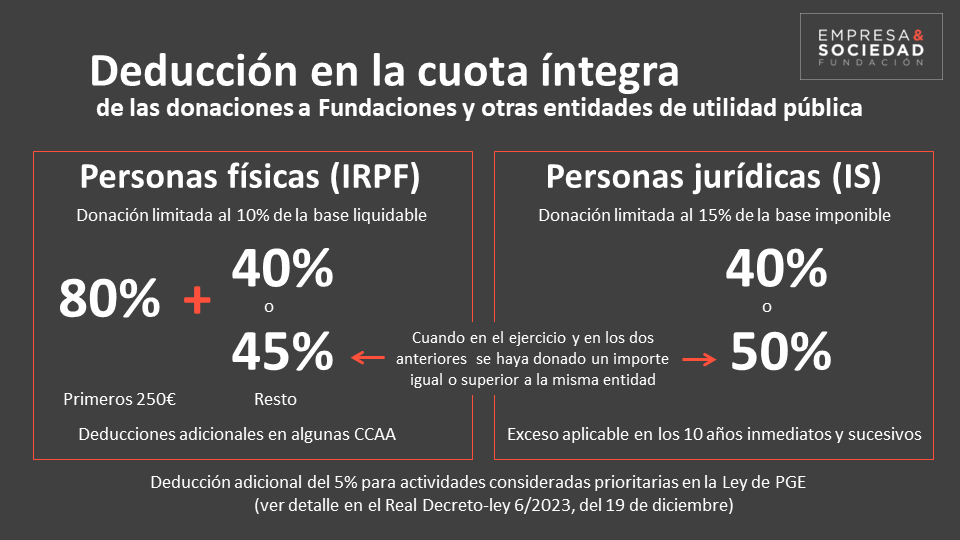

Para las personas físicas, se ha incrementado la deducción fiscal general del 35% al 40%. Además, se ha ampliado el límite del micromecenazgo de 150 a 250 euros, permitiendo aplicar una deducción del 80% a una mayor cantidad de donativos. También se ha reducido de 4 a 3 años el periodo requerido para aumentar en 5 puntos el porcentaje de deducción en casos de donación continuada, llevándolo al 45%.

En el caso de personas jurídicas, la deducción fiscal aumenta del 35% al 40%, reforzando así el incentivo para las empresas. La legislación también reduce de 4 a 3 años el periodo necesario para obtener un incremento del 10% en la deducción fiscal, alcanzando así el 50%.

Resumen de la fiscalidad aplicable a donantes españoles

El detalle se encuentra en la Ley 49/2002, de 23 de diciembre, de régimen fiscal de las entidades sin fines lucrativos y de los incentivos fiscales al mecenazgo, modificada por la Ley 154/2021, de 11 de octubre y el Real Decreto-ley 6/2023, del 19 de diciembre. Ambas introducen algunos cambios conceptuales, que a efectos operativos están pendientes de un futuro desarrollo reglamentario (ver opinión profesional de PKF Attest así como el comentario de la Asociación Española de Fundaciones, ambos alineados en sus conclusiones).

Para donantes internacionales

¿Eres donante a entidades en otros países, por ejemplo a programas globales humanitarios, de investigación, salud, medio ambiente, arte, cultura o como alumni de la universidad internacional en la que estudiaste?

Conoce cómo te puede ayudar la Fundación Empresa y Sociedad:

¿Te hemos sugerido alguna idea o pregunta y te gustaría seguir avanzando?

Contacta a través de nuestra web o enviando un email a este correo.