Alta como fundación beneficiaria de donaciones internacionales

Cuando la entidad beneficiaria es de un país miembro de TGE, el primer paso es que la entidad beneficiaria se dirija al miembro de TGE de su país para que le presente TGE y le facilite el acceso a la plataforma de TGE a la que deberá remitir la información necesaria. En España sería mediante un correo electrónico a tge@empresaysociedad.org , incluyendo datos de contacto. Se trata principalmente del TGE Grant Eligibility Application Form (GEAF) y de los documentos que la plataforma menciona (en inglés siempre que sea posible, idioma oficial común de TGE), principalmente:

- Escritura de Constitución.

- Estatutos.

- Alta en el registro de fundaciones.

- Informe Anual.

- Cuentas anuales más recientes.

- Lista de Patronos, con fechas de nacimiento, nombramiento y plazo de mandato.

- Certificado de la AEAT sobre aplicación durante el año en curso del régimen fiscal para entidades sin fines lucrativos.

- Certificado de titularidad de la cuenta corriente a la que enviar los fondos (para el Reino Unido, también copia de un extracto bancario reciente donde se vea el titular y el número de cuenta).

- Si los fondos se van a transferir a otro país, indicar si la entidad tiene una oficina allí o si transfiere los fondos a otra organización (este es un punto que suele requerir más información).

Cada país tiene su procedimiento, ya que la normativa aplicable (administrativa, fiscal, sobre prevención del blanqueo de capitales) exige documentación e información ligeramente diferente.

A veces puede ser necesario enviar documentación complementaria según la legislación concreta en algunos países.

Cuando la entidad beneficiaria NO es de un país miembro de TGE, el proceso se inicia mediante un correo electrónico a tge@empresaysociedad.org , incluyendo datos de contacto.

Tras la aprobación de una Fundación como beneficiaria

A continuación:

- Una vez validada la documentación y el estatus de la entidad beneficiaria, el propio miembro de TGE del país de la entidad beneficiaria reenvía la documentación para su validación a los miembros de la red de los países en los que el beneficiario indica que tiene donantes.

- Una vez validada la entidad beneficiaria, ella misma indica al donante cómo proceder con el miembro de TGE de su país (ver el epígrafe siguiente si el donante es español).

- El miembro de TGE recibe la donación, la reenvía al beneficiario y emite el certificado fiscal.

- El beneficiario emite un informe del uso de los fondos donados.

- Además de los gastos bancarios que hemos negociado para que sean los habituales de mercado para beneficiarios de utilidad pública, los «costes» por donación unitaria son:

-

-

- Para donaciones inferiores a 100.000 euros, 5% del importe de la donación.

- Para donaciones superiores a 100.000 euros, dado que los procesos de due dilligence e información tanto a autoridades fiscales como de antiblanqueo de capitales son más complejos, se aplica un 5% a los primeros 100.000 euros y los siguientes porcentajes adicionales para el exceso:

- 3% para el exceso entre 100.000 y 250.000 euros,

- 2% entre 250.000 y 500.000 euros y

- 1% para el exceso sobre 500.000.

- «Coste» mínimo de 50 euros por donación mediante transferencia (certificado emitido). No aplica para donaciones online, para los que es de un 5%.

-

Este «coste» es, en cualquiera de los casos anteriores, una donación a la Fundación Empresa y Sociedad (Empresa y Sociedad) que comparte con el resto de miembros TGE para su sostenimiento (equipo administrativo, tecnología, apoyo en caso de preguntas que formulen la autoridades de las que depende la fiscalidad y el antiblanqueo de capitales…).

Sobre el «coste mínimo» de las donaciones internacionales

El «coste» mínimo es de 50 euros por donación (certificado emitido) porque la normativa española sobre fiscalidad y prevención del blanqueo de capitales requiere unos trámites administrativos ineludibles que por ahora no se pueden automatizar. Por otro lado, quien realiza microdonaciones no suele demandar el certificado de donación. Por eso, para las donaciones inferiores a 1.000 euros recomendamos:

- Si el donante quiere obtener el certificado de donación y realiza la donación mediante transferencia, tener en cuenta dicho «coste» mínimo de 50 euros.

- Si el donante no necesita el certificado de donación, hacer la donación directamente al beneficiario final, sin utilizar los servicios de TGE en España.

Para donantes españoles por transferencia

En España el donante debe proceder de la forma siguiente, donde es muy importante que los puntos 1 y 2 se completen siempre con anterioridad al 3 (envío de la transferencia) :

- Enviar un email a fabad@empresaysociedad.org indicando:

- El importe de la donación.

- La entidad beneficiaria, que debe haber sido aprobada tras evaluar la documentación solicitada a través de la GEAF.

- Datos de identificación del donante:

- Nombre y apellidos o razón social

- Dirección postal

- Número de teléfono

- Identificación fiscal (NIF, nº de pasaporte o CIF).

2. Adjuntar una copia (PDF) de su DNI o tarjeta con el CIF del donante (si es español) o con el NIE (en caso contrario). Es un documento clave para tramitar la información a la AEAT sobre el tratamiento fiscal de la donación en España y para cumplir la Ley de Prevención del Blanqueo de Capitales.

3. Efectuar el pago mediante transferencia del importe a la cuenta siguiente:

- Titular: Fundación Empresa y Sociedad (G 81 230 872)

- Banco: CBNK (antes Banco Caminos) / Almagro 8 / 28010 Madrid

- IBAN ES43 0234 0001 0510 0384 7629

- SWIFT CCOCESMM

- Concepto “Donación de XXXXXX para YYYYYYY”

4. Tras recibir la donación, Empresa y Sociedad emitirá el certificado para el donante, acorde a la legislación española.

5. Empresa y Sociedad transferirá dicho importe a la entidad beneficiaria, previa deducción de los costes estándar antes mencionados.

6. Finalmente, Empresa y Sociedad informará a la Agencia Tributaria para que tenga en cuenta la donación en sus registros.

A veces puede ser necesario enviar documentación complementaria, de acuerdo con la Ley de Prevención del Blanqueo de Capitales.

Sobre las donaciones internacionales online

Recomendamos que para donaciones inferiores a 1.000 euros se utilice el sistema de donaciones online cuando sea posible. Es así cuando la entidad beneficiaria permite hacerlo a través de la Plataforma de TGE online (más información).

¿Ayudas también a Empresa y Sociedad?

Además de la cobertura de costes mencionada, esta actividad de Empresa y Sociedad se financia gracias a donaciones adicionales de un grupo de personas y entidades. Son donaciones que permiten que crezca nuestra labor de inspiración de la filantropía para otras personas, empresas y entidades, y la innovación que necesitamos para el desarrollo de nuevas formas de filantropía para todos los públicos.

Por eso cualquier donante tiene la posibilidad de añadir un importe adicional al de su donación finalista, que esté destinado a Empresa y Sociedad. Se puede hacer mediante una segunda donación simultánea, siguiendo lo indicado en el epígrafe anterior, «Para donantes españoles por transferencia».

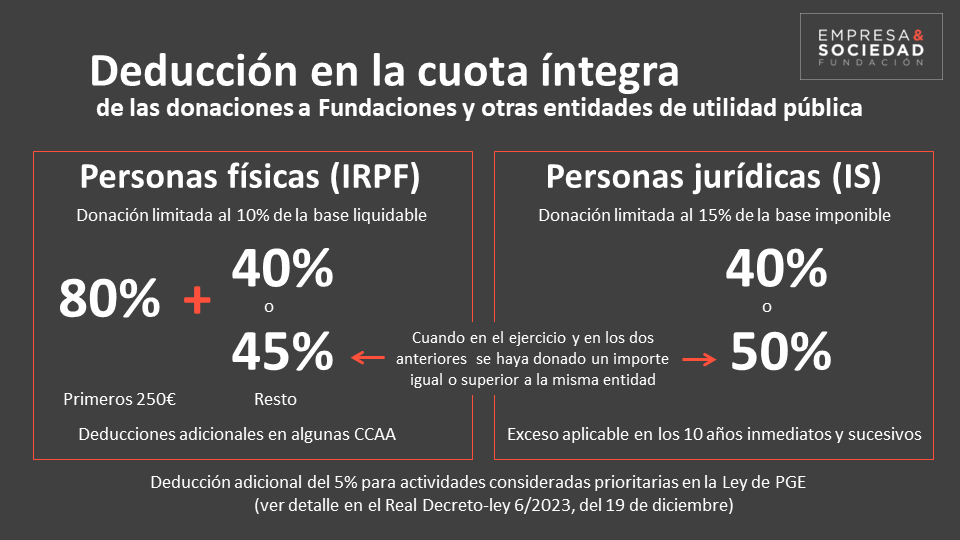

Resumen de la Fiscalidad aplicable a donantes españoles en donaciones internacionales

El detalle se encuentra en la Ley 49/2002, de 23 de diciembre, de régimen fiscal de las entidades sin fines lucrativos y de los incentivos fiscales al mecenazgo, modificada por la Ley 154/2021, de 11 de octubre y el Real Decreto-ley 6/2023, del 19 de diciembre. Ambas introducen algunos cambios conceptuales, que a efectos operativos están pendientes de un futuro desarrollo reglamentario (ver opinión profesional de PKF Attest así como el comentario de la Asociación Española de Fundaciones, ambos alineados en sus conclusiones).

Sobre Protección de Datos y cumplimiento normativo

La Fundación Empresa y Sociedad (E&S) está clasificada e inscrita en el Registro de Fundaciones de Competencia Estatal por Resolución de 7 de septiembre de 1995 con el número de registro asignado 455, una inscripción que conlleva el reconocimiento del interés general de sus fines.

Está sujeta a diversas normativas nacionales e internacionales, entre ellas las de supervisión de su actividad, de carácter fiscal y de prevención del blanqueo de capitales y de la financiación del terrorismo.

Su CIF es ES-G81230872.

E&S cuenta con unas políticas y procedimientos que cubren las medidas de diligencia debida de sus donantes y beneficiarios y la diligencia debida reforzada para las situaciones de mayor riesgo. Entre ellas se incluyen medidas para identificar y verificar a beneficiarios y donantes, el origen de la riqueza y la fuente de los fondos, así como la comprensión de quiénes son los propietarios y controlan en última instancia una organización. En la medida de lo posible, estas comprobaciones se realizan por vía electrónica. Sin embargo, en determinadas circunstancias puede ser necesario solicitar documentación de identificación adicional para satisfacer nuestros requisitos según la normativa.

Vea aquí la información legal y de privacidad relacionadas

Más información